美国汽车保险知识

在美国生活,平时都需要用车,这样就需要一个好的汽车保险来保护我们自己,以防真的出车祸时, 我们不需要承担庞大的赔偿金, 昂贵的医药费, 所以大多数州的法律都强制车主买保险。在被警察拦下时或者每年交牌照税或者做车检时,也会被要求出示汽车保险证明。

一、美国车险种类和具体定义

1、责任险 (包括二部分)

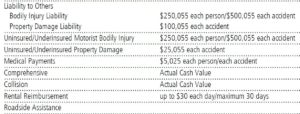

A. 人身伤害责任险「Bodily Injury Liability」

B. 财产损害保险「Property Damage Liability」

2、医疗费用保险「Medical Payments/Personal Injury Protection(PIP)」

3、碰撞险「Collision」

4、综合意外险「Comprehensive」

5、无保险或保险不足驾驶人保险「Uninsured and Underinsured Motorists Coverage」

若是很不幸,你驾车在路上被一辆“裸奔”(无车险)的车辆撞了,或者是对方司机保险额度不够赔付你和车上乘客的损失,又或者肇事逃跑〈hit-and-run〉等情况下, 如果事故责任方是对方,那么这项车险条款就会赔偿你的损失。

在有些州,这项保险是强制性购买的。好处是保费低廉。因为肇事对方可能无保险或保险额不足的缘故,所以这项保险是非常需要的。

其他方面的保障:

6、路上救援 「Emergency Road Service」

这项车险条款赔付的是,在行驶途中,车坏了,需要找人维修、拖车,或是把自己所在车外,需要叫人来开锁等,所产生的费用。

7、租车补偿「Rental reimbursement Coverage」

这项车险条款赔付的是,你自己的车辆因事故导致维修不能使用时,租车所产生的费用。

8、车玻璃补偿「Glass coverage」

这项车队条款赔付的是付给自己汽车的玻璃损伤的费用。

二、为什么我的全险不赔?

如果你的保险有包括基本责任险, 碰撞险和综合意外险就可以算是全险了。 但是这个全险是比较基本的,并不是真正的能给你全方面的保障。 其中像“对方没有保险(Hit & Run)”,“路上救援”,“租车补偿”等等就需要额外的加上才会有相应的保障。

所以大家在买车保时, 请特别要注意你买到的是什么保障,不要只是看价格。 每个人的情况不一样, 在买保险时,多花点时间跟你的代理谈谈,看哪些项目你是需要或者不需要,之后再做决定。 这样会大大的避免真的要理赔时而没有得到理赔的情况发生。

三、开车没保险可以吗?

无论如何,无车险驾驶不仅对自己的人身安全没有保障,一旦出了事故,车险保费大涨,医疗费用,汽车事故费用,都是一个个天文数字,还要面临各种罚款和赔偿等,更严重的是法律问题 (很可能被抓进监狱里待上一段时间)。所以,买了爱车,怎么能不买车险呢?

三、 车险保费及影响因素

美国车险通常都是半年一保,有些公司也提供一年。车险保费价格差距很大,有半年200多美金的,有半年500多美金的,也有半年1000多美金的。决定车险保费价格的因素很多,以下是些常见的因素:

- 车险种类:全险还是半险;

- 事故记录:事故越多,保费越高;

- 驾龄:无事故,驾龄越长,保费越低;

- 自付额 (Deductible)高低:自付额越高,保费越低;

- 年龄:25岁以下的人保费会高很多,因为这个群体不靠谱因素很多,25岁以上的人保费会相对低一些。

- 婚姻状况:结婚的人,保费会降低,因为结了婚,有了孩子,开车相对稳重许多;

- 地域:交通治安好的地区,事故率越小,保费相对较低;农村保费比城市低;

- 车型种类:豪车保费比平民车高很多

- 车辆每日行驶里程数和年度行驶里程数:行驶里程数越大,保费自然越贵。

四、美国车险是跟人走还是跟车走?

有人会问,美国车险是跟人走还是跟车走?普遍来说,美国车险是跟车走。但是,这也取决于不同汽车保险公司的条款规定。有些车险公司条款规定车险跟车走。

最后,我们要牢记,在美国拥有良好的驾驶记录益处多多,可以帮自己省下不少保费哦。不过,人身安全保障为大,切记不能无车险驾驶。

五、发生事故时要怎样处理?

1. 请先确认自己的车是否停在安全的地方,以避免再次发生事故。

2. 确定自己或乘客有无受伤。如有受伤,请马上请人打 911 求救。

3. 寻找目击证人,并询问是否愿意作证,并记录对方的联络资料。

4. 和事故对方交换驾照及保险资料,请先不要追论责任的归属。除非是双方想私下和解的小事故,请不要向对方道歉或提出赔偿要求,以免将来面对巨额索赔。

5. 向警察索取警察报告号码,警察报告通常会在事故发生后数天或数周后出炉,请仔细检查报告上的内容,如有错误,请写报告的警察马上更正。

6. 请马上向投保的保险公司报告事故发生的经过及地点,并提供对方的资料。

7. 收集及整理和事故有关的任何资料,如通话内容,通话人的姓名、电话、时间等资料,以便将来面对法律诉讼时,可以提供资料。

8. 如果您感受到自己的权益受到侵犯时,应先找法律谘询,以确保自己的权益不受到影响。